Регистрация обособленного подразделения

Когда ОП считать открытым

Обособленное подразделение характеризует два признака:

Налоговый кодекс не содержит понятия рабочего места, поэтому стоит обратиться к Трудовому кодексу

Рабочее место – место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.209 ТК РФ). Например, в последнее время все большей популярностью пользуются так называемые «виртуальные офисы», когда сотрудники организации работают удаленно, то есть дома, на домашних компьютерах и т.д. Соответственно, квартира работника, его домашний компьютер не находятся под контролем работодателя, будь то прямым или косвенным, поэтому и создание обособленного подразделения не происходит.

Кроме этого, рабочее место должно быть создано самой организацией-работодателем (арендовано помещение или приобретено в собственность). К примеру, если клининговая компания направляет уборщицу в офис клиента для ежедневной уборки сроком на два месяца, то обособленного подразделения также не будет. Ведь если помещение или часть его не принадлежит организации-работодателю, то уборщица будет считаться командированным сотрудником (166 ТК РФ).

Помимо прочего рабочие места должны быть оборудованы, то есть каждое рабочее место должно быть приспособлено для выполнения той функции, для которой создано. Таким образом, можно сделать вывод, что рабочее место должно быть оборудовано, создано работодателем и находиться под его прямым или косвенным контролем.

Территориальная обособленность от головного подразделения

Налоговый кодекс не дает определения территориальной обособленности. Однако, по нашему мнению, подразделение будет считаться территориально обособленным, если адрес его местонахождения отличается от адреса местонахождения головной организации, указанного в учредительных документах.

Для справки: место нахождения обособленного подразделения организации – место осуществления этой организацией деятельности через свое обособленное подразделение (п.2 ст.11 НК РФ). Исходя из вышесказанного можно сделать вывод, что обособленное подразделение будет считаться открытым со дня оборудования рабочих мест по адресу, отличному от адреса места нахождения организации.

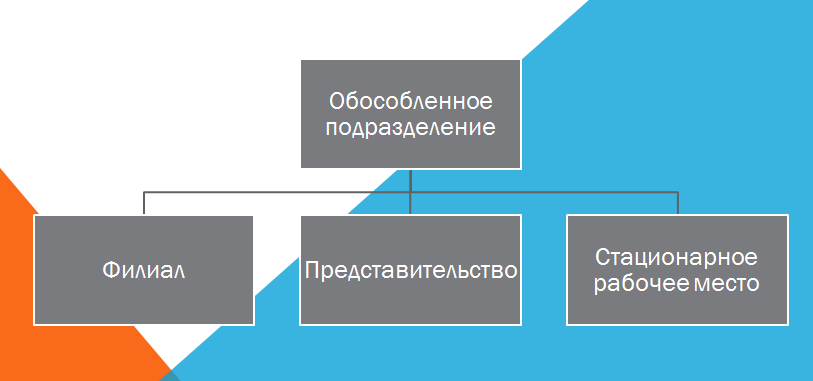

Виды ОП

Гражданское законодательство выделяет два вида обособленных подразделений: филиал и представительство. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п.1 ст.55 ГК РФ).

Понятие «филиал» несколько шире понятия «представительство». Филиал – это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п.2 ст.55 ГК РФ).

Понятие «обособленное подразделение» еще шире и включает в себя понятия «филиал» и «представительство». Каждый филиал или представительство являются обособленными подразделениями, но не каждое обособленное подразделение является филиалом или представительством.

Кроме того, филиал и представительство действуют на основании соответствующих положений, утвержденных головной организацией, и имеют руководителей. Сведения о представительствах и филиалах должны быть указаны в учредительных документах создавшего их юридического лица (п.3 ст.55 ГК РФ).

Обособленное подразделение не обязательно должно иметь руководителя. Также, нет обязанности у головной организации утверждать специальное положение об обособленном подразделении. А сведения о нем необязательно указывать в учредительных документах.

Обратите внимание, что представительство и филиал не являются юридическими лицами, соответственно не выступают субъектами гражданских или налоговых правоотношений (п.3 ст.55 ГК РФ). Также и обособленное подразделение не является юридическим лицом и не выступает субъектом гражданских и налоговых правоотношений. Филиалы, представительства и иные обособленные подразделения российских организаций лишь исполняют обязанности этих организаций по уплате налогов (ст.19 НК РФ).

А если обособленное подразделение создано, но деятельность через него не ведется? Если буквально трактовать указанную норму, то пока деятельность через обособленное подразделение не ведется, подавать заявление о постановке на учет не нужно. Однако, если, например, спустя два месяца после создания обособленного подразделения организация начнет вести деятельность через него, то нужно будет вставать на учет. Сделать это без нарушения установленного срока в рассматриваемом случае будет невозможно. Поэтому верным решением будет подать заявление о постановке на учет в течение месяца со дня создания обособленного подразделения, даже если деятельность через него пока не ведется.

Кроме подачи заявления о постановке на учет, организация обязана во всех случаях в течение месяца со дня создания обособленного подразделения сообщить об этом в налоговый орган по месту нахождения организации. О закрытии обособленного подразделения также необходимо сообщить в налоговый орган в течение месяца (подп.3 п.2 ст.23 НК РФ). Сообщение представляется в налоговый орган по форме N С-09-3, утвержденной приказом ФНС России от 21.04.2009 N ММ-7-6/252@ (п.7 ст.23 НК РФ).

Если же организация создала обособленное подразделение на территории муниципального образования, на котором находится сама организация, то вставать повторно на учет не нужно (п.1 ст.83 НК РФ). В этом случае необходимо будет лишь подать сообщение об открытии обособленного подразделения в порядке, предусмотренном подпунктом 3 пункта 2 статьи 23 НК РФ.

А если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемым организацией самостоятельно (п.4 ст.83 НК РФ).

Чтобы сделать это, организации необходимо письменно сообщить, какой налоговый орган она выбрала для постановки на учет по месту нахождения обособленного подразделения. Причем сообщить нужно в тот налоговый орган, который организация выбрала для постановки на учет. Сделать это можно, используя разработанную ФНС России рекомендуемую форму сообщения (КНД N 1111051) (приложение к приказу ФНС России от 24.03.2010 N ММ-7-6/138@).

Страница 2 из 3